Только когда министр финансов Рэйчел Ривз сидит в парламенте в среду после того, как начнется что -то вроде необычайного бюджета (но не называется), начнется реальные действия в связи с британскими правительственными облигациями.

Все ожидают увидеть, сколько новых кредитов будут отозваны. Некоторое умеренное увеличение ожидается примерно на 5% по сравнению с 300 миллиардами фунтов стерлингов в этом году (около 390 миллиардов долларов), но это ключ к тому, с какой зрелостью будет сделано эти средства. Существует возможность сделать что -то радикально — сократить профиль долга, что поможет трудному финансовому положению Соединенного Королевства. Становится все более ясно, что разница между затратами и доходами расширяется, и это станет основным тестом для надежности Ривза. Пришло время подумать о том, как снизить затраты на ссуды — поскольку потребность в долгах страны будет расти только.

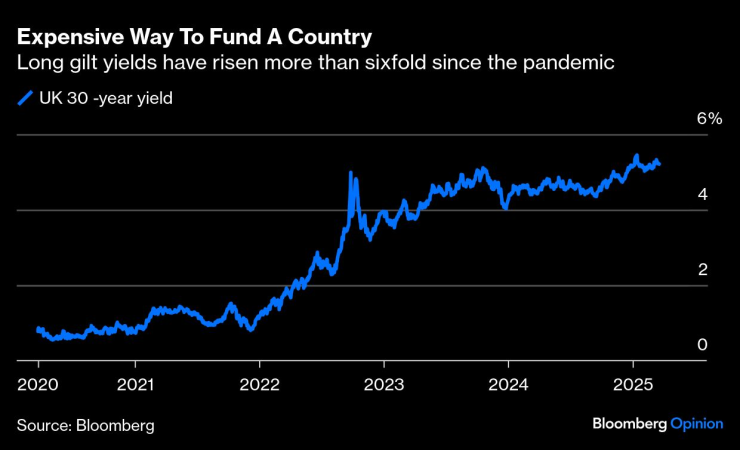

Существует подразумеваемая цена при увеличении долга на дальнем конце кривой доходности.

Корпорация Bank of America Mark Kapleton и Lamb Stands опубликовали анализ в среду, призывающий к радикальному переосмыслению того, как снимается государственное агентство по управлению. Они предлагают «британскую версию» американской операции «Twist»-стратегия, внедренная впервые в 1960-х годах, а затем во время мирового финансового кризиса. Правительство Маргарет Тэтчер также попробовала такую вещь в начале 1980 -х годов.

Что предлагается, так это покупка долгосрочных облигаций на сумму около 1 миллиарда долларов в месяц, которая в настоящее время торгуется со значительной скидкой по их номинальной стоимости, финансируемой за счет выпуска более коротких и среднесрочных облигаций. По данным Bank of America, в циркуляции существуют облигации с общей номинальной стоимостью, превышающие их цену выпуска более чем на 500 миллиардов долларов. Британская доходность облигаций DMO является самой высокой из мировых государственных рынков долга. Первый шаг к решению проблемы состоит в том, чтобы признать, что у нас такая проблема.

BofA также предлагает значительное увеличение объема краткосрочных государственных ценных бумаг и начала использования процентных ставок для пошлины, которые могут быть очень популярны для банков — другими словами, для применения всех возможностей для реального снижения процентных затрат Великобритании и долга к ВВП. Следует отметить, что новая администрация США придерживается того же подхода бывшего министра финансов Джанет Йеллен, который также стремится занять вес в основном через краткосрочные казначейские ваучеры и, таким образом, сохранять процентные затраты как можно более низкой.

Такие изменения сократят продолжительность долга для инвесторов. Большинство фондов облигаций должны следовать индексам, которые отражают это. Средний взвешенный поступок британского долга в настоящее время составляет 13,4 года после того, как за последнее десятилетие он уже снизился примерно за 20 лет. Вам США составляет 7,75 года.

Но ничего из этого, вероятно, произойдет в ближайшем будущем. Рынок облигаций, существующий в течение 331 года, движется в своем собственном темпе. Кроме того, существует большой банк Англии «камень преткновения». Центральный банк — единственный, который проводит активную количественную политику, продавая правительственные облигации на рынке — часто по ценам намного ниже их покупки. Это может стоить налогоплательщикам «Королевские» 150 миллиардов британских фунтов. Такое агрессивное снижение баланса противоречит практике Федеральной резервной системы, которая остановит пассивное сокращение баланса и возобновит повторные изобретения всех созревающих облигаций США, за исключением символических 5 миллиардов долларов в месяц.

Департамент финансов Великобритании не может радикально переформатировать кривую прибыльности, пока центральный банк не остановится самостоятельно. Служба бюджетной ответственности — Независимый фискальный арбитр — сообщает об этом активном количественном ужесточении особенно негативным образом, ожидая огромных продаж. Это нелогичное блокирование должно быть разрешено — если BOE не остановится, это может быть «приводится в движение».

Разумно выпускать более краткосрочные связи с более низким доходом и избежать сверхурочных и инфляционных выбросов, которые стали странной, особой особенностью Великобритании. Пенсионные фонды и страховые компании, которые ранее конкурировали за такие активы, чтобы соответствовать их обязательствам, больше не нуждаются в долговечности. Не случайно, что доходность на 30-летних облигациях увеличилась в шесть раз, более 5%, за последние 4 года. Это, несомненно, является временем переосмысления, тем более что банковская система еще более жаждает краткосрочных активов, в то время как Банк Англии содержит резервы.

Доходность долгосрочных государственных облигаций увеличилась более чем на шесть раз с начала пандемии.

К счастью, Агентство по управлению долгами имеет аналогичное видение с рынком и направляет выбросы на более короткий конец кривой, но оно также может начать начать зрелость в менее чем три года. Это, безусловно, требует этого, на многих доходах. Аналитики Royal Bank of Canada ожидают 28 миллиардов фунтов стерлингов от таких более гибких продаж облигаций в следующем году. Ривз должен дать DMO больше свободы действовать там, где есть спрос.

Спрос от мелких инвесторов энергично растет. Уникальные процентные ставки (по государственным облигациям) облагаются налогом, но прибыль от капитала от них освобождается от налога. Наследование почти нулевых процентных ставок означает, что существует несколько облигаций с очень низким купоном и, следовательно, низкой стоимостью, которая предлагает лучше, чем банковские депозиты или облигации Национальной сберегательной компании. Ривз, вероятно, не хочет расстраивать внутреннюю систему сбережений, но Италия и Бельгия очень удалось поднять значительные суммы от индивидуальных (малых) инвесторов.

Четко заявленная цель реформирования того, как Британия является обязанностью повышать долг, поможет Ривзу. Во время мирового финансового кризиса и последующего кризиса в евро -районе ключевым преимуществом Великобритании была долгая срока погашения долга. Но при гораздо более высоких процентных ставках это стало ахилловой пяткой. Мы должны помочь себе снизить стоимость долга и сократить третий по величине заказа в государственном бюджете. 26 марта будет болезненный день, но есть разумные способы смягчения воздействия.