Если рост цен на энергоносители вызовет рецессию, очевидной безопасной гавани не будет, как показывает слабый рост доллара.

28 марта 2026 г. | 09:45

Обновлено:

28 марта 2026 г. | 11:03

Автор:

Маркус Эшворт

Редактор:

Даниэль Николов

- Инвесторы ищут защиты от волатильности рынка, вызванной войной в Иране, но в настоящее время безопасных убежищ нет.

- Доллар продемонстрировал лишь скромный рост по отношению к основным мировым валютам, и деньги, поступающие в него, хранились в наличных деньгах, а не инвестировались в акции или облигации США.

- Волатильность выросла почти во всех классах активов, и даже активы-убежища, такие как золото и биткойн, значительно потеряли в стоимости: золото упало на четверть своей стоимости по сравнению с пиком, а биткойн упал более чем на 40% по сравнению с историческими максимумами.

Где инвесторы могут найти безопасность от колебаний рынка, вызванных война в Иране? В настоящее время нет убежищ; даже доллар, обычно являющийся крупнейшим бенефициаром бегства в безопасное место, продемонстрировал лишь скромный рост по сравнению с основными мировыми валютами. Деньги, поступающие в доллар, очевидно, не инвестируются в американские акции или облигации, которые переживают тяжелые времена, а вместо этого хранятся в наличных деньгах. Золото потерял четверть своей стоимости с момента своего пика в конце января; Биткойн упал более чем на 40% по сравнению с октябрьским рекордом, разрушая любые надежды на то, что криптовалюты станут убежищем во времена стресса.

Доллар укрепился с начала войны с Ираном. Но не так сильно, как можно было бы ожидать.

Волатильность резко возросла почти по всем классам активов. Хотя фондовые рынки США и Европы до сих пор понесли относительно небольшие потери, мы вряд ли можем ожидать, что эта тенденция сохранится надолго, если рынки с фиксированным доходом продолжат ожидать дикой инфляции. Честно говоря, классы активов, стоимость которых в последнее время значительно выросла, становятся легкодоступными источниками ликвидности. Золото, например, по-прежнему дороже на 35% за последний год и на 130% за последние пять лет; Центральные банки, которые накопили запасы желтого металла в последние годы, могут использовать эти резервы для удовлетворения потребностей в энергии и обороне, если этот конфликт продолжится.

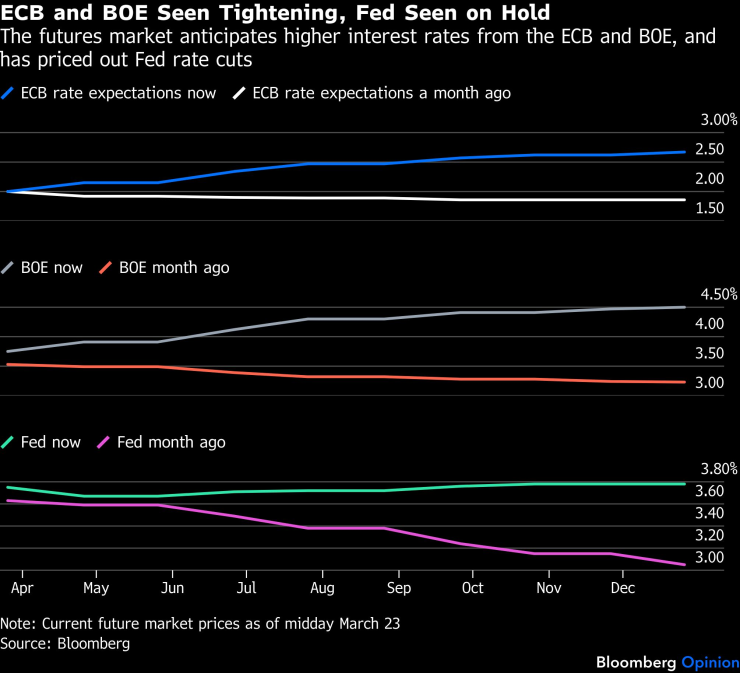

Одним из объяснений относительно слабых показателей доллара является резкий скачок ожиданий по процентным ставкам в регионах с дефицитом энергии, особенно в еврозоне и Великобритании. Евро и фунт обычно страдают от оттока инвесторов, учитывая перспективу повышения цен на энергоносители; однако фьючерсный рынок быстро переоценил перспективы политики как Европейского центрального банка, так и Банка Англии, ожидая антиинфляционного «ястребиного» повышения стоимости заимствований.

В США дело обстоит иначе, где изменения в ожиданиях были относительно меньшими. Фьючерсный рынок теперь ожидает, что Федеральная резервная система оставит процентные ставки без изменений до конца года, после того как ранее прогнозировалась более мягкая политика. Эти противоположные прогнозы по официальным процентным ставкам помогли ограничить рост доллара, но валютные рынки могут быстро переключить внимание с относительных различий процентных ставок на ухудшение перспектив роста, что подорвет как евро, так и фунт стерлингов.

ЕЦБ и Банк Англии, как ожидается, ужесточат политику, ФРС приостановит | Рынок фьючерсов ожидает более высоких процентных ставок от ЕЦБ и Банка Англии и отверг снижение ставок ФРС.

Трудно предсказать, действительно ли произойдет многократное повышение процентных ставок в почти нулевых европейских экономиках, страдающих от шока внешнего предложения. Спровоцировать потенциальную рецессию или, по крайней мере, неприятный экономический спад, если политики отреагируют так же, как они это сделали на российское вторжение в Украину в 2022 году, может быть огромной ошибкой. Четыре года назад экономический спрос на Западе все еще поддерживался постпандемическими монетарными и бюджетными стимулами, инфляция быстро росла выше целевого показателя, а безработица в основном снижалась. Теперь все наоборот. А более высокие цены на энергоносители, если они сохранятся, могут снизить спрос и даже привести к дефляции: аналитики UBS AG отмечают, что «шансы на повышение ставок могут возрастать, но шансы на многие снижения ставок значительно возрастают».

Справедливости ради надо сказать, что управляющий Банка Англии Эндрю Бэйли изо всех сил старался подчеркнуть, что принятое на прошлой неделе решение оставить ставки на прежнем уровне не заставило политиков встать на путь повышения. Но если снижение ставок больше не рассматривается, быстрый пересмотр ставок в противоположном направлении имеет смысл. Проблема в том, что, поскольку все одновременно движутся в одном направлении, требования о дополнительном залоге усугубляют движения рынка и потенциально вызывают чрезмерную реакцию.

Политики очень чувствительны к обвинениям в том, что они слишком медленно реагировали на инфляцию после Covid-19, и осознают, что возможные остаточные эффекты все еще сохраняются. На этот раз они захотят действовать быстрее, если появятся признаки усиления давления на потребительские цены. Но экстремальные движения, наблюдаемые в последнее время на рынках государственных облигаций, уже будут выполнять большую часть тяжелой работы по повышению стоимости заимствований сверх того, чего мог бы достичь центральный банк. В последние дни доходность 10-летних государственных облигаций Германии ненадолго выросла выше 3%, при этом доходность итальянского долга превысила 4%, а доходность британских государственных облигаций превысила 5%. В результате процентные ставки по ипотечным и кредитам быстро выросли, посылая все ограничительные сигналы для всей экономики, которые только мог пожелать любой центральный банк, борющийся с инфляцией.

Если рост цен на энергоносители вызовет рецессию, не существует очевидного безопасного места, где можно было бы скатиться с этих потенциальных американских горок, не говоря уже о попытках предсказать любые движения рынка. Для инвесторов отказ от хранения денег в долларах, вероятно, является наименее плохим вариантом на данный момент; но уровень доверия невысок даже к доллару как к «тихой гавани».

Маркус Эшворт — обозреватель Bloomberg, освещающий европейские рынки. Ранее он был главным рыночным стратегом в Haitong Securities в Лондоне.