- Война США с Ираном оказывает давление на глобальную торговую систему, при этом золотые резервы затмевают активы центральных банков в активах с поправкой на доллар впервые за десятилетия.

- Доминирование доллара ослабевает: долларовые резервы, скорректированные с учетом эффектов оценки, теперь ниже, чем золотые резервы, а центральные банки увеличивают свои физические запасы в слитках.

- Упадок долларовой системы обусловлен такими факторами, как превращение доллара в оружие, растущее недоверие к долларовому стандарту, а также давление со стороны более высоких цен на энергоносители и ограничений поставок.

Война США с Ираном оказывает потенциально необратимое давление на глобальную торговую систему, при этом золотые резервы впервые за десятилетия затмевают активы центральных банков в долларовых активах с поправкой на оценку.

Прошло совсем немного времени после объявления о прекращении огня между США и Ираном, но даже если оно сохранится, конфликт, вероятно, будет иметь долгосрочные последствия для долларовой системы, поскольку президент Дональд Трамп, похоже, разрушает основанный на правилах порядок, существовавший со времен Второй мировой войны.

Закат доллара во многих предыдущих случаях сильно преувеличивался. Но со временем это не станет драматическим событием. Угасание стерлинга как резервной валюты было отмечено несколькими важными моментами в течение длительного периода – окончанием Первой мировой войны, падением золотого стандарта, Бреттон-Вудсом и Суэцким кризисом.

После растущего превращения доллара в оружие, кульминацией которого стал захват российских активов после войны на Украине, а также дебаты по сделке в Мар-а-Лаго, американская валюта только что преодолела еще одну веху в своем снижении доминирования.

Резервы номинированы в долларах — т.е. Активы центрального банка – с поправкой на эффект оценки – сейчас ниже золотых резервов впервые с тех пор, как Международный валютный фонд начал публиковать данные в конце 1990-х годов.

Золотые резервы затмили скорректированные долларовые резервы | Реальный спрос на долларовые резервы уже ниже спроса на золото

Связывание нескорректированного количества долларов с золотом, как это обычно делается, не является корректной параллелью, поскольку слитки не приносят никакого процента. Более равное сравнение — с долларом, лишенным эффекта прибыли, как показано на диаграмме выше.

Нескорректированные долларовые резервы тогда составят около $4 трлн, что едва ли составит половину $7,5 трлн по нескорректированному показателю, сообщенному МВФ, который включает в себя начисленные проценты по ним (я использую индекс казначейства США Bloomberg и вычитаю его доходность из нескорректированного числа). Сумма, о которой сообщает МВФ, реальна, но не отражает активный спрос.

Тот же аргумент можно использовать для золото. Активы центральных банков могут просто пассивно извлечь выгоду из исторического роста цен на металл в последние годы. Но если принять во внимание скорректированную стоимость долларовых резервов как «вес» валюты, то она упала на 15% с тех пор, как официальные валютные резервы США достигли пика примерно в 2014 году. В то время как (почти исключительно на развивающихся рынках) центральные банки увеличили свои физические слитковые резервы в тоннах на 15%. Поэтому трудно опровергнуть утверждение о том, что реальный спрос на доллары существенно снизился.

Рынок вернулся к старому решению — золоту как надежному глобальному залогу — в ущерб валюте США — после растущего недоверия к долларовому стандарту и отсутствия жизнеспособных альтернатив активам, отделенным от финансовой системы.

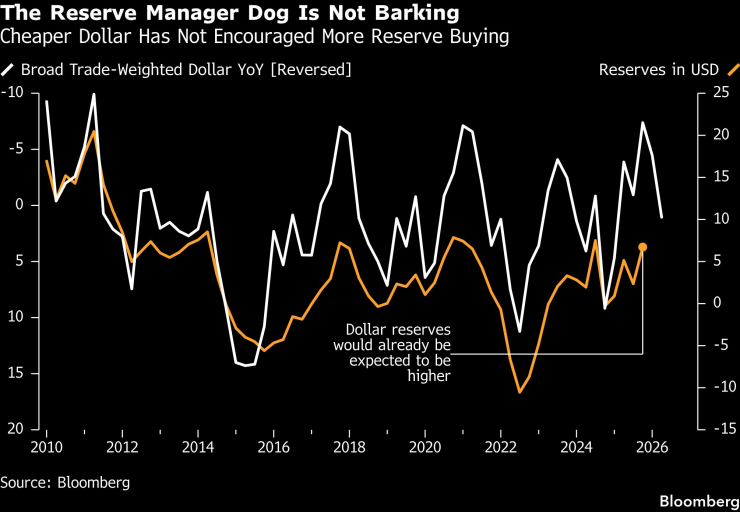

Мы можем видеть это в меняющемся поведении мировых центральных банков. До захвата российских активов они были оппортунистическими торговцами долларами, покупая их, когда курс валюты падал, и продавая после того, как он рос. Уже нет. Падение курса доллара в последние годы не сопровождалось значительными покупками.

Собака заведующего заповедником не лает | Удешевление доллара не способствовало увеличению покупок резервов.

Но дело не только в изменении предпочтений центральных банков. Давление на долларовую систему также оказывают более высокие цены на энергоносители и продолжающиеся ограничения поставок. Цены на нефть и газ значительно снизились с момента объявления о прекращении огня, но все еще намного выше, чем до войны. Это оказывает все большее давление на импортеров энергоносителей, заставляя их получать доллары путем ликвидации активов.

Кроме того, экспортеры энергоносителей, неспособные продавать свою продукцию, сами сталкиваются с проблемой денежных потоков. В совокупности эта динамика привела к росту цен на золото и государственные облигации, когда напряженность ослабла, и наоборот.

Однако существует гораздо более глубокая и долговременная проблема. Принцип «услуга за услугу», который формирует основу глобальной валютной системы – доходы от торговли перерабатываются в долларовые активы, что позволяет США осуществлять дешевое финансирование в обмен на гарантии безопасности и стабильности мировой системы – больше не может восприниматься как нечто само собой разумеющееся.

Обычно мы ожидаем, что с полным открытием Ормузского пролива доллары в конечном итоге вернутся обратно к экспортерам нефти, которые, в свою очередь, купят государственные облигации или другие активы США. Точно так же, когда цены на нефть нормализуются и импортеры восстановятся, у них в конечном итоге появятся лишние доллары для реинвестирования в США.

Однако с этим больше нельзя мириться. Во-первых, что касается экспортеров Ближнего Востока, таких как Саудовская Аравия, у них меньше избыточных сбережений, которые можно перерабатывать, поскольку их экономика диверсифицируется и больше инвестирует внутри страны.

Но ситуация более критическая. Если США больше не будут восприниматься как надежный гарант стабильности и безопасности, тогда будет уменьшаться стимул торговать долларами и возвращать их обратно в США. Доллар один каруселькоторый лежит в основе мировой валютной системы, находится под растущим давлением.

Как уже говорилось, это не мгновенное явление. Нынешнее отсутствие альтернативных источников резервного копирования и финансовых активов гарантирует это, но это не означает, что прорыва не произойдет и воздух не будет продолжать выходить.

Рост золота – это всего лишь одно предупреждение, но другие становятся сильнее. За последние несколько лет мировая торговля в долларах упала примерно до 40%, тогда как торговля в евро и юанях выросла; международные кредиты, номинированные в долларах, упали до 60% от общего мирового объема; государственные ценные бумаги центральных банков теперь стоят меньше золота; а доля доллара в мировой валюте и золотых резервах центральных банков быстро снижается.

Доля США в мировых резервах быстро снижается | Долларовые резервы в процентах от общего объема сокращаются

Общие знания часто необходимы для того, чтобы разрушить принятые нормы и опрокинуть укоренившиеся модели мышления. После односторонних действий США в войне с Ираном теперь все знают, что все знают, что правила игры изменились.

Держать меньше долларовых активов становится все более разумно. Теперь, когда это общеизвестно, трудно не заметить, что доминирование доллара со временем продолжает ослабевать, а притяжение золота вновь возрастает.

Саймон Уайт — макростратег, пишущий для Bloomberg.