- ЕЦБ предупреждает о растущем риске стагфляции в еврозоне

- Война с Ираном увеличивает неопределенность в монетарной политике

- Инфляция может достичь 6,3% при неблагоприятном сценарии

Европейский центральный банк должен быть «очень гибким и бдительным», чтобы держать цены под контролем, поскольку война с Ираном увеличивает риски стагфляции, заявил член Управляющего совета Борис Вуйчич.

Вуйчич, который в июне станет вице-президентом ЕЦБсказал, что, вероятно, скоро станет ясно, потребуют ли последствия военных действий повышения процентных ставок.

Однако он предупредил, что недавние события указывают на усиление рисков ускорения роста потребительских цен, сопровождаемого слабым экономическим ростом.

Риск стагфляции растет

«Мы не наблюдаем стагфляции, но риск движется в этом направлении», — заявил глава центрального банка Хорватии в интервью в Загребе. «Очень трудно предсказать, как далеко мы зайдём в этом направлении».

Руководители центральных банков, в том числе президент Бундесбанка Йоахим Нагель, уже дали понять, что ЕЦБ придется рассмотреть повышение процентных ставок на своем заседании в следующем месяце, поскольку резкое повышение цен на энергоносители начинает оказывать давление на инфляцию. Вуйчич сохраняет открытую позицию.

«В современном мире до апреля осталось много времени», — сказал он. «Будет много новых данных и новостей» и «в таких ситуациях возможно все».

Прогнозы ЕЦБ

Новые прогнозы ЕЦБ предусматривают, что инфляция потребительских цен в еврозоне в этом году по базовому сценарию составит 2,6%, что значительно выше, чем ожидалось ранее. В экстремальном сценарии, когда перебои с поставками нефти и природного газа продолжатся, инфляция может достичь 6,3%.

Новые прогнозы ЕЦБ по инфляции и экономическому росту

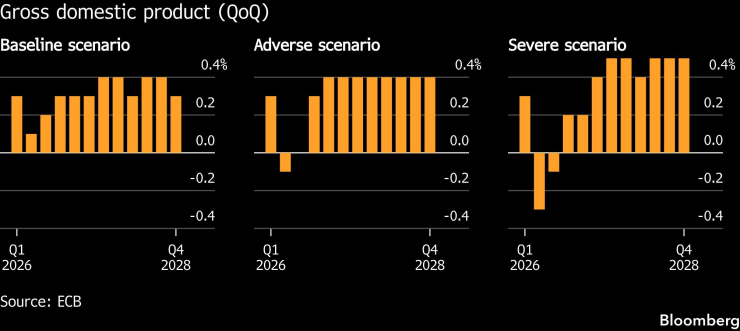

ВВП (поквартально)

Два возможных сценария по мнению Вуйчича

Хотя «ценность ожидания сейчас высока», по словам Вуйчича, «мы уже отходим от базового сценария к наихудшим сценариям».

В нем изложены два варианта, если ЕЦБ решит, что необходимы более высокие затраты по займам: раннее начало с последовательными небольшими повышениями или более позднее начало с более крупными шагами.

«Лучше начать с меньшего увеличения, а затем следить за развитием событий», — сказал Вуйчич. «На данный момент я бы сказал, что еще слишком рано говорить об этом, но скоро мы узнаем, придется ли нам действовать или нет», — добавил он.

Рынки делают ставку на еще три повышения ставок

Рынки ожидают до трех повышений ставки по депозитам на 0,25 процентных пункта каждое в этом году с текущего уровня в 2%. Экономисты также начинают верить в то, что ужесточение денежно-кредитной политики неизбежно, прогнозируя первое из двух повышений в апреле или июне.

«Я не думаю, что один или два акции «Однако вы должны спросить себя, необходимы ли они, потому что некоторые утверждают, что одно или два понижения рейтингов также не окажут значительного положительного влияния на экономику».

Ожидания трейдеров почти наверняка предполагают некоторый длительный ущерб энергетической инфраструктуре в Персидском заливе и более длительное закрытие Ормузского пролива, даже после того, как президент Дональд Трамп в понедельник отложил угрозу ударов по иранским электростанциям на пять дней до завершения переговоров.

«Деэскалация конфликта и открытие Ормузского пролива были бы отличной новостью, которая, безусловно, снизила бы инфляционное давление и, соответственно, вероятность повышения процентных ставок», — сказал Вуйчич.

Но если ЕЦБ столкнется с ростом цен и замедлением экономического роста из-за продолжительной войны, фокус должен быть ясен, предупредил он.

Стабильность цен остается приоритетом

«Наш мандат абсолютно ясен: наша единственная цель — стабильность цен», — сказал он. Хотя более медленный рост обычно оказывает давление на цены, «нам придется проводить политику, которая удерживает инфляцию на уровне 2%».

Вуйчич подчеркнул, что нынешняя ситуация отличается от ситуации 2022 года, когда российское вторжение в Украину подняло инфляцию до рекордных 10,6%. Хотя сейчас вероятность побочных эффектов меньше, ЕЦБ остается начеку.

«Мы усвоили уроки 2022 года», — сказал он. «В нашей обновленной стратегии денежно-кредитной политики на 2025 год мы ясно даем понять, что такие шоки предложения также требуют ответных мер денежно-кредитной политики, если они не краткосрочны. И я думаю, что вскоре у нас будет более ясная картина».