- В 2025 году индекс S&P 500 подскочил на 16%, при этом наибольший вклад внесли компании-победители в области ИИ, но растут опасения по поводу сотен миллиардов долларов, которые крупные технологические компании обязались потратить на инфраструктуру ИИ.

- Инвесторы все больше обеспокоены тем, какой потенциал роста остается и какая рыночная стоимость может быть потеряна, если искусственный интеллект не оправдает ожиданий, при этом оценки акций растут, а индекс S&P 500 третий год подряд демонстрирует двузначный процентный прирост.

- Потенциальный кредитный риск в торговле ИИ заставляет некоторых инвесторов нервничать: по оценкам Societe Generale, такие компании, как Meta, Alphabet и Oracle, собираются привлечь миллиарды долларов только в 2026 году.

Поскольку торговля с использованием ИИ продолжает подталкивать фондовый рынок к новым максимумам, инвесторы все чаще задаются вопросом, живем ли мы в еще одном финансовом пузыре, которому суждено лопнуть.

Ответ не так прост, по крайней мере, согласно истории.

Индекс S&P 500 прыгать на 16% в 2025 году, причем наибольший вклад внесли победители в области искусственного интеллекта Nvidia Corp., Alphabet Inc., Broadcom Inc. и Microsoft Corp. Но в то же время растет обеспокоенность по поводу сотен миллиардов долларов, которые крупные технологические компании обязались потратить на инфраструктуру искусственного интеллекта. Согласно данным, собранным Bloomberg, капитальные расходы Microsoft, Alphabet, Amazon.com Inc. и Meta Platforms Inc. в следующем году вырастут на 34% и составят примерно $440 млрд.

Тем временем OpenAI взяла на себя обязательство потратить более 1 триллиона долларов на инфраструктуру искусственного интеллекта, что является ошеломляющей цифрой для убыточной компании с ограниченной капитализацией. Но, возможно, еще большую тревогу вызывает циклический характер многих ее соглашений, при котором инвестиции и расходы перемещаются между OpenAI и несколькими публично торгуемыми технологическими гигантами.

На протяжении всей истории чрезмерные инвестиции были общей темой, когда технологические достижения трансформируют общество, по словам главного стратега Invesco по глобальному рынку Брайана Левитта, который указал на развитие железных дорог, электроэнергетики и Интернета. На этот раз, возможно, все будет по-другому.

«В какой-то момент строительство инфраструктуры может превысить потребности экономики в короткий период времени», — сказал он. «Но это не значит, что железные дороги не достроены или Интернет не стал важной вещью, верно?»

Тем не менее, учитывая рост стоимости акций и индекс S&P 500, который третий год подряд демонстрирует двузначный процентный прирост, вполне логично, что инвесторы все больше беспокоятся о том, насколько велик потенциал роста. осталось и сколько рыночной стоимости может быть потеряно, если ИИ не оправдает ожиданий. На долю Nvidia, Microsoft, Alphabet, Amazon.com, Broadcom и Meta Platforms приходится почти 30% акций S&P 500, поэтому распродажа акций, связанных с искусственным интеллектом, сильно ударит по индексу.

«На медвежьем рынке пузырь, скорее всего, лопнет», — сказал Джин Голдман, директор по инвестициям Cetera Financial Group, который не верит, что акции компаний, занимающихся искусственным интеллектом, находятся в пузыре. «Мы просто не увидим медвежьего рынка в ближайшее время».

Вот как сегодняшний бум искусственного интеллекта сравнивается с прошлыми рыночными пузырями.

Темп, продолжительность

Простой способ оценить, зашло ли технологическое ралли, вызванное искусственным интеллектом, слишком далеко или слишком быстро, — это сравнить его с предыдущими бычьими периодами. Если мы посмотрим на 10 фондовых пузырей со всего мира, начиная с 1900 года, то, согласно исследованию стратега Bank of America Майкла Хартнетта, они длились в среднем чуть более двух с половиной лет с ростом в 244% снизу вверх.

Для сравнения, рост, обусловленный искусственным интеллектом, продолжается уже третий год: индекс S&P 500 вырос на 79% с конца 2022 года, а индекс Nasdaq 100, основанный на технологиях, прибавил 130%.

Ралли ИИ уже пережило многие пузыри в истории

Хотя на основе этих данных трудно сделать какие-либо выводы, Хартнетт предостерегает инвесторов от бегства с фондового рынка, даже если они считают, что он находится в пузыре, поскольку последний этап ралли обычно самый крутой, и упущение будет дорогостоящим. По его словам, одним из способов хеджирования является покупка дешевых акций, таких как акции британских компаний и энергетических компаний.

Концентрация

На 10 крупнейших акций S&P 500 сейчас приходится примерно 40% индекса, уровень концентрации, которого не было с 1960-х годов. Это отпугнуло некоторых инвесторов, в том числе ветерана исследований с Уолл-стрит Эда Ярдени, который заявил в декабре, что больше не имеет смысла рекомендовать покупать акции технологических компаний.

Историки рынка говорят, что, хотя в последнее время концентрация кажется чрезвычайной, прецеденты уже имеются. По словам профессора Пола Марша из Лондонской школы бизнеса, который изучал доходность глобальных активов за последние 125 лет, доля ведущих акций на рынке США находилась на одинаковом уровне в 1930-х и 1960-х годах. По словам Марша, в 1900 году 63 процента рыночной стоимости США было связано с акциями железнодорожных компаний, по сравнению с 37 процентами, связанными с технологиями в конце 2024 года.

Концентрация фондового рынка США достигла самого высокого уровня за последние десятилетия

Фундаментальные показатели

По словам экономиста TS Lombard Дарио Перкинса, пузыри активов гораздо труднее обнаружить в режиме реального времени, чем впоследствии, потому что фундаментальные факторы, как правило, находятся в центре дебатов, а показатели, на которых фокусируются инвесторы, могут быть нестабильными.

«Технологическим энтузиастам легко утверждать, что «сейчас все по-другому» и что основы уже никогда не будут прежними», — сказал он.

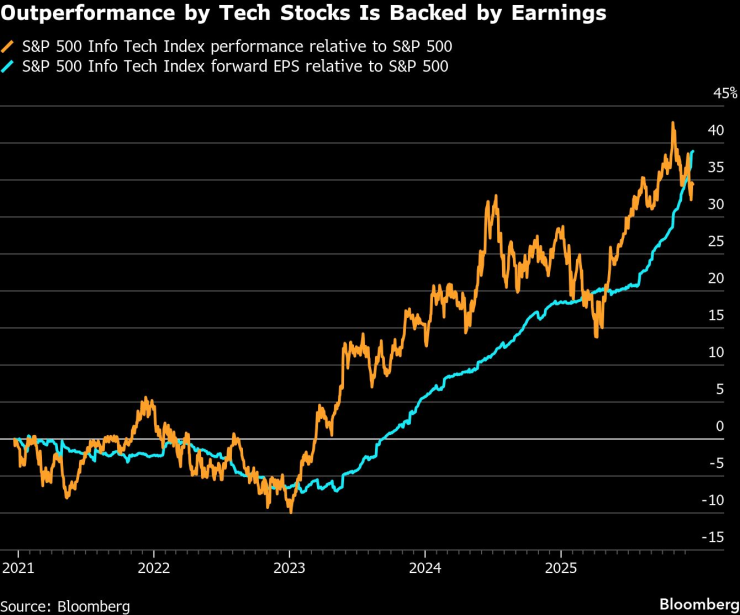

Но некоторые фундаментальные факторы всегда важны. Например, по сравнению с пузырем доткомов, сегодняшние гиганты ИИ имеют более низкое соотношение долга к прибыли, чем, скажем, WorldCom Inc. А такие компании, как Nvidia и Meta Platforms, уже сообщают о значительном росте прибыли от ИИ, что не обязательно имело место в спекулятивную эпоху 25 лет назад.

Рост акций технологических компаний был поддержан прибылью

Потенциальный кредитный риск в торговле ИИ заставляет некоторых инвесторов нервничать. После того как корпорация Oracle 24 сентября продала облигаций на сумму $18 млрд, на следующий день акции упали на 5,6%, а с тех пор упали на 37%. По оценкам Societe Generale, только в 2026 году Meta, Alphabet и Oracle потребуется привлечь в общей сложности $86 млрд.

Оценки

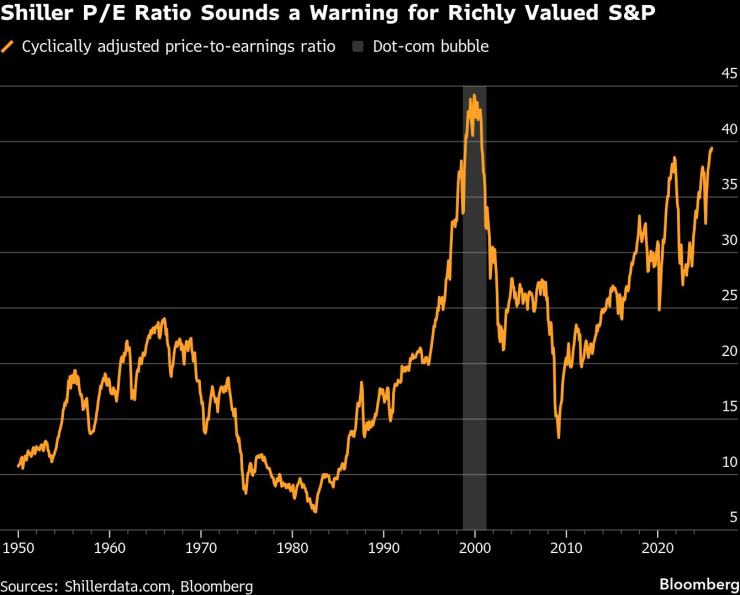

Оценка S&P 500 является самой высокой в его истории, за исключением начала 2000-х годов, по крайней мере, согласно циклически скорректированному соотношению цены к прибыли — показателю, изобретенному экономистом Робертом Шиллером, который делит цену акции на среднее значение ее прибыли с поправкой на инфляцию за последние 10 лет.

Соотношение цена/прибыль Шиллера является предупреждением о высокой оценке S&P.

Оптимистичные инвесторы утверждают, что, хотя рыночные оценки растут благодаря технологиям, темпы роста намного медленнее, чем в эпоху доткомов. В какой-то момент в 2000 году стоимость Cisco Systems Inc. более чем в 200 раз превышала ее прибыль за последние 12 месяцев, тогда как сегодня акции Nvidia торгуются менее чем в 50 раз.

По словам Ричарда Клода, управляющего фондом Janus Henderson, цены на акции были отделены от роста прибыли в условиях, когда нет споров об оценках. «Мы просто пока этого не видим», — сказал он.

Проверка инвесторами

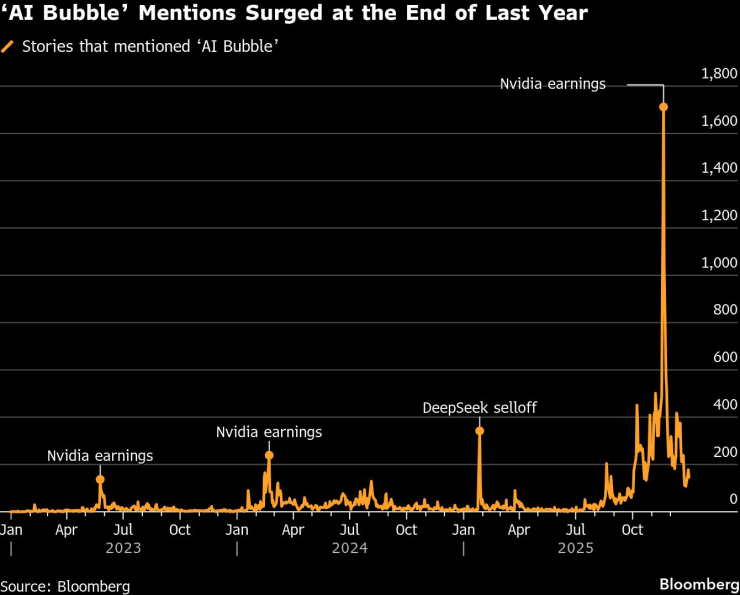

Разговоры о потенциальном пузыре акций были распространены в течение всего года, но значительно активизировались в ноябре и декабре на фоне предупреждений инвестора Майкла Берри и Банка Англии. По данным Bloomberg, в ноябре более 12 000 статей упоминали фразу «пузырь искусственного интеллекта» — примерно столько же, сколько за предыдущие десять месяцев вместе взятые.

В конце прошлого года участились упоминания о «пузыре искусственного интеллекта»

Инвесторы рассматривают пузырь ИИ как крупнейшее событие «хвостового риска», показало декабрьское исследование Bank of America. Более половины опрошенных заявили, что акции технологических компаний «Великолепной семерки» были самыми активными сделками на Уолл-стрит.

Это контрастирует с пузырем доткомов, когда было «полное волнение по поводу того, что Интернет произвел революцию во всем», сказал Вену Кришна, глава отдела стратегии акций США в Barclays. А вопросы о том, окупятся ли инвестиции в искусственный интеллект, растут по мере увеличения выпуска долговых обязательств.

«Я бы не исключал этого, но в целом считаю, что проверка полезна», — сказал он. «Фактически, именно этот контроль предотвратит экстремальные движения, такие как авария».