Даже с холодной волной на юге, в последние дни Латинская Америка страдала от другой необычайно упрямой проблемы.

Из пяти ведущих центральных банков в регионе, проведя политику инфляционной целевой, только перуанскому удается последовательно замедлить рост цен до того, как целевой мишень через пять лет после начала мировой пандемии. Это противоречит Бразилии, Мексике, Колумбии и Чили, где ценовое давление в секторах услуг, стабильный экономический рост, укрепление рынков труда и меньшие финансовые импульсы объединились, чтобы положить конец тенденции дефляции, которая началась в конце 2022 года.

Хуже всего то, что Бразилия и Мексика — две крупнейшие экономики — ускорили инфляцию в 2025 году, что ставит центральных банкиров в некоторые трудности.

Напомним, что, когда в 2021 году появились первые признаки нарушения в глобальных цепочках поставок, которые привели к нехватке товаров, они быстро и решительно увеличили процентные ставки для противодействия инфляции, что в некоторых случаях превышало 10%, в то время как их глобальные партнеры колебались. Это было умно, и их экономика пользовалась мягкой посадкой и более медленной денежно -кредитной политикой во всех странах, за исключением Бразилии, даже на фоне сложного политического контекста.

Рынок предполагает, что центральные банкиры будут продолжать ослаблять, учитывая амортизацию доллара, снижение нефти, более медленную мировую экономику и все более благоприятную Федеральную резерв, но было бы разумно избежать их быстрого ослабления. Нечего терять в ожидании убедительных данных, чтобы показать, что недавнее увеличение показателей инфляции является временным.

Большая часть Латинской Америки все еще борется с инфляцией

Монетарная политика никогда не является точной наукой, и центральные банки иногда ошибаются в попытках найти соответствующий уровень процентных ставок, как и некоторые из них, сохраняя слишком ограничительные затраты на ссуд в течение длительного периода времени в 2023 году. Также верно, что инфляция застряла во многих местах в мире, а именно в Соединенных Штатах. Однако, учитывая, что повышение цен в Бразилии, Мексике, Колумбии и Чили, как ожидается, закончится год примерно на 4-5%, нет времени на самоуспокоенность. Приручение инфляции затруднено для финансовой расточительности и высокого долга этих правительств, особенно в Бразилии и Колумбии, и на прошлой неделе рейтинги последних были снижены за счет рейтингов Moody и глобальных рейтингов S & P.

Центральные банки, возможно, недооценили SO -название. По словам Эрнесто Ревилла, главного экономиста Латинской Америки в Citigroup Inc., нейтральной процентной ставке, необходимой для ограничения инфляции в период после того, что он не был достаточным ограничительным в реальных терминах.

«Бразилия, вероятно, будет поддерживать процентные ставки высокой в течение 2025 года, Перу и Чили, или сохранит свои процентные ставки, или внесет очень небольшие корректировки, а Колумбия и Мексика будут продолжать уменьшать их, но осторожно».

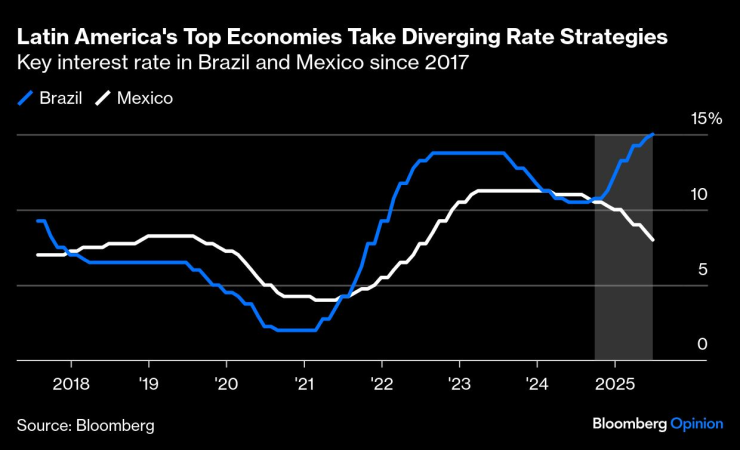

Фактически, центральный банк Бразилии занимает наиболее решительную позицию среди других, повышая свою основную процентную ставку до 15% в прошлом месяце и сигнализирует о том, что он останется на этом уровне в течение некоторого времени. Некоторые будут утверждать, что реальные процентные ставки почти на 10 процентных пунктов для укрощения инфляции, что отчасти связано с чрезмерными затратами правительства, преувеличено.

Но независимые центральные банки должны сосредоточиться на выполнении своих мандатов независимо от искажений, сделанных в результате финансового шума. Если процентные ставки в 15% — это то, что необходимо для возобновления тенденции к снижению инфляции, так будьте.

Тем не менее, противоположные стратегии, принятые ведущими экономиками в Латинской Америке, поразительны. В отличие от Бразилии, Мексика выбрала более прохладный подход, который противоречит его исторически низкой терпимости к ценовому давлению. Несмотря на то, что инфляция ускорилась до 4,51% в середине июня с 3,59% в январе, центральный банк, известный как Banxico, снизил расходы на кредиты на два процентных пункта до 8% в этом году.

Конечно, реальные процентные ставки в размере около шести процентных пунктов позволили некоторым сокращениям, особенно в экономике, которая находится на грани рецессии. Тем не менее, тот факт, что облегчение совпадает с ухудшением инфляционных ожиданий, является некоторым недоумением.

Центральные банки в Латинской Америке по -разному подходят к процентным ставкам

Ощущение состоит в том, что Banxico будет удовлетворен только инфляцией, чтобы вернуться к приемлемому диапазону, не обязательно не упасть к целевой стоимости 3%, которую она ожидает достичь после года (после постоянного не может достичь своих предыдущих прогнозов). Это было бы ошибкой в качестве годовой инфляции вокруг верхнего предела целевого диапазона, т.е. 4%, это все еще слишком тяжело для большинства экономик и, вероятно, невыносимо для избирателей в Мексике. Фактически, существуют разумные причины настаивать на более низких целевых значениях в Мексике, Колумбии и Чили, как это было введено в 2007 году.

Центральным банкам, возможно, придется отложить только последние несколько десятых от процентного пункта, чтобы восстановить контроль инфляции. В противном случае они рискуют нанести вред не только своей трудной репутации как инфляционных бойцов, но и их экономике.

Джей Пьер — обозреватель Bloomberg Mince, который занимается бизнесом, экономическими проблемами и политикой в Латинской Америке. Ранее он был управляющим редактором Bloomberg News для экономики и правительства в регионе.