- Мировые монетарные институты покупают золото самыми быстрыми темпами за десятилетие

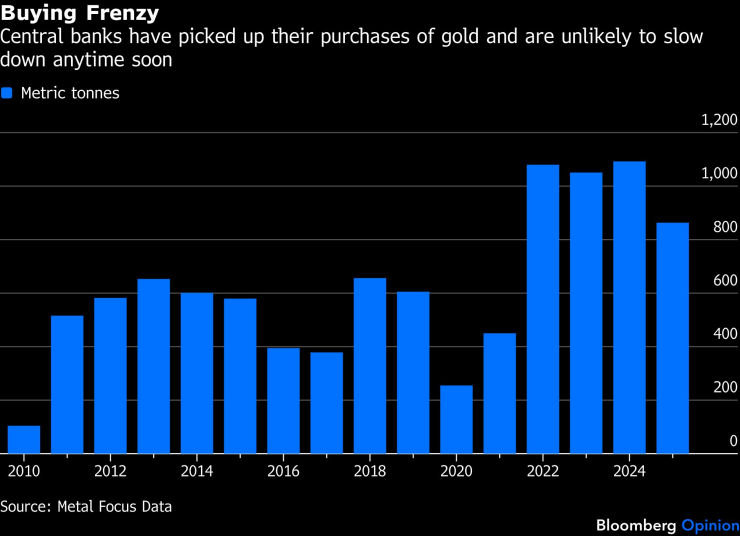

- В 2022 году центральные банки купили рекордные 1080 тонн золота, больше всего со времен эпохи золотого стандарта.

- Впервые с 1996 года центральные банки в совокупности держат больше золота, чем казначейские облигации США.

- Текущий сильный рост золота обусловлен осознанным стратегическим выбором государственных учреждений.

- Золото не работает лучше всего, когда инфляция высока и когда доверие к монетарным институтам низкое.

Золото торгуется по цене около $5000 за тройскую унцию. Тем не менее, в разгар американо-израильской войны против Ирана, в то время как иностранные центральные банки продают казначейские облигации США для защиты своей валюты, а доходность облигаций растет, а не падает, цена на драгоценный металл почти не изменилась, даже несмотря на то, что мировые монетарные власти – те самые институты, которые созданы, чтобы сделать золото излишним – покупают его самыми быстрыми темпами за десятилетие.

Этого не должно происходить. Столетие назад экономисты определили золото за «варварский пережиток» и с тех пор большую часть времени пытаются закрепить этот приговор. Но они продолжают проигрывать.

Доказывая неправоту экономистов. Золото резко выросло, доказав свою эффективность как жизнеспособную альтернативу бумажным деньгам. Графика: Bloomberg LP.

Первый выстрел был сделан Джоном Мейнардом Кейнсом в 1924 году. Золотой стандарт, писал он, был примитивной денежной технологией, из которой просвещенная современная экономика выросла. Будущее принадлежало валютам, управляемым экспертными учреждениями. Его точка зрения в значительной степени преобладала в Бреттон-Вудсе в 1944 году, где золото сохранялось в качестве номинального якоря – конвертируемого в доллары по цене 35 долларов за унцию, но фактически пониженного до статуса основного капитала.

Первый тур для экономистов. Золото было помещено в клетку.

Или нет? 15 августа 1971 года президент Ричард Никсон объявил, что доллар больше не будет конвертироваться в золото. Большинство экономистов приветствовали это. Милтон Фридман долгое время утверждал, что плавающие обменные курсы, управляемые дисциплинированными центральными банками, лучше, чем жесткость золотого стандарта. Мнения в профессиональных кругах были почти единодушны – золото было любопытным явлением прошлого. Невозможно управлять современной экономикой, привязанной к чему-то, что добывается из земли.

Золото наносит ответный удар

Месть Голда была быстрой и тревожной. За девять лет его цена выросла с $35 до $850 за тройскую унцию, увеличившись более чем на 2300%. 1970-е годы, которые должны были продемонстрировать превосходство управляемых валют, вместо этого принесли стагфляцию и доллар, потерявший более половины своей покупательной способности. Инвесторы, державшие наличные, потеряли 87% своего фактического богатства. Те, кто владел «варварской реликвией», увеличили свое богатство в четыре раза.

Второй тур за золото.

Председатель Федеральной резервной системы Пол Волкер решительно вмешался в 1979 году и вскоре поднял процентные ставки до 20%, тем самым подавив инфляцию и восстановив доверие к управляемым деньгам. Цена на золото упала с 850 долларов в 1980 году до 255 долларов в 1999 году, то есть реальная потеря составила 85% за два десятилетия. Европейские центральные банки, в высшей степени демонстрируя институциональное презрение, начали активно продавать свои резервы. Банк Англии продал 395 тонн в период с 1999 по 2002 год по практически минимальным ценам. Эта сделка стала известна в британской прессе как «Дно Брауна» в честь распорядившегося о ней премьер-министра Гордона Брауна.

Третий раунд для экономистов, решающий.

Затем наступил 2008 год и мировой финансовый кризис. Lehman Brothers Holdings обанкротился, правительства вложили триллионы долларов в чрезвычайные меры стимулирования, а реальные процентные ставки стали отрицательными. Золото вспомнило свою роль. С 800 долларов в разгар кризиса он вырос до 1921 доллара к 2011 году. Институциональные экономисты явно испытывали трудности. Золото, не имея ни руководства, ни совета директоров, ни рычагов влияния, самодовольно стояло.

поворот

Но самый значительный эпизод современности не имел ничего общего с инфляцией. Речь шла о чем-то более фундаментальном – действительно ли долларовые активы безопасны.

26 февраля 2022 года, через два дня после вторжения России в УкраинаСША и их союзники заморозили 300 миллиардов долларов резервов российского центрального банка, хранящихся в западных учреждениях. Все нейтральные центральные банки поняли это сообщение. Активы, хранящиеся в долларах, евро или фунтах, могут быть конфискованы. Был только один крупный резервный актив, который не мог быть заморожен SWIFT, конфискован по решению суда или девальвирован внешней денежно-кредитной политикой. Его нельзя взломать, и он не требует доверия к учреждению или правительству.

Просадка. Объем казначейских облигаций, удерживаемых Федеральной резервной системой от имени иностранных центральных банков, снизился на 400 миллиардов долларов по сравнению с пиком в 2021 году. Диаграмма: Bloomberg LP.

Это объясняет, почему центральные банки купили рекордные 1080 тонн золота в 2022 году, самую большую сумму со времен эпохи золотого стандарта, и с тех пор поддерживают этот темп. Покупателями выступили Китай, Индия, Турция, Польша, Сингапур — страны, которые соблюдали санкции против России и сделали свои выводы.

Безумные покупки – Центральные банки активизировали покупки золота и вряд ли замедлятся в ближайшее время. Графика: Bloomberg LP.

Впервые с 1996 года центральные банки мира держат в общей сложности больше золота, чем казначейские облигации США. Эта веха произошла незаметно, но она представляет собой структурное изменение в том, как правительственные учреждения рассматривают резервы.

Митинг, не похожий ни на один другой

Именно это отличает нынешний сильный рост цен на золото от предыдущих. Ранее бычьи рынки были обусловлены розничными инвесторами и опасениями по поводу инфляции. Нынешний сильный рост обусловлен тем, что правительственные учреждения делают сознательный, долгосрочный стратегический выбор. Это не защита от инфляции, а геополитическая страховка. И это вотум недоверия системе, построенной Кейнсом и его преемниками.

Это возвращает нас к войне с Ираном и золоту стоимостью почти 5000 долларов.

Традиционная торговля активами-убежищами в каждом предыдущем постфинансовом кризисе – глобальной пандемии Covid-19, войне России с Украиной, европейском долговом кризисе – была направлена на казначейские облигации США. Доходность упала, доллар укрепился, и система заработала так, как предполагалось.

Во время войны в Иране иностранные центральные банки за пять недель продали государственных облигаций на сумму 82 миллиарда долларов. Урожайность выросла. Цикл переработки нефтедолларов – доходов от нефти из Персидского залива в государственный долг США – полностью остановился с закрытием Ормузского пролива. А цена золота держится близко к историческим максимумам.

Теперь закономерность ясна. Золото не работает лучше всего, когда инфляция высока. Он работает лучше всего, когда доверие к монетарным институтам низкое — когда центральные банки по всему миру смотрят на свои резервные активы и тихо приходят к выводу, что они предпочли бы иметь что-то, что ни одно правительство не может конфисковать. Это состояние существовало до иранской войны и сохранится после нее.

Кейнс был прав в том, что денежная роль золота была договоренностью, а не естественным законом. Но он недооценил, насколько сложно будет заменить механизм, сочетающий в себе ликвидность, нейтральность, долговечность и свободу от политического риска, особенно когда институт, поддерживающий альтернативу, также является крупнейшим в мире должником, эмитентом собственной резервной валюты и агрессором в большой войне.

Золото поддерживает этот аргумент на протяжении 5000 лет. Экономисты это опровергают примерно на 300. Балльная оценка на данный момент в пользу металла.